自动化产线转型加速,视觉应用迎来腾飞

机器视觉,为机器装上“眼睛”和“大脑”。机器视觉的本质是为机器植入“眼睛”和“大脑”,“眼睛”指图像采集硬件(相机、镜头、光源等)为机器植入眼睛,“大脑”指图像处理软件。

机器视觉系统通过图像采集硬件将环境中的光信号转化成图像信号,紧接着图像处理软件对图像信号进行特征提取,给出判断结果,进而给出执行动作的输出。

一个典型的机器视觉系统一般包括光源及光源控制器、镜头、相机、视觉控制系统(视觉处理分析软件及视觉控制器硬件)等部件。其中,光源及光源控制器、镜头、相机等硬件部分负责成像功能,视觉控制系统负责对成像结果进行处理分析、输出分析结果至智能设备的其他执行机构。

机器视觉将取代人眼处理的单一复杂工作。

机器视觉发展的初衷是用来代替人眼所处理的重复单一的劳动。机器视觉四大基本功能是识别、测量、定位和检测,四项功能的技术实现难度依次上升。

识别是基于目标物的特征(外形、颜色、字符等)进行甄别,识别的准确度和速度是关键指标。

测量是通过获取目标物的图像信息精确地计算出几何尺寸,高精度以及复杂形态的测量是机器视觉的优势领域。

定位是获得目标物体的位置信息,定位的精度和速度是关键指标。检测,一般指外观检测,如产品装配后的完整性检测、外观缺陷检测等,是四项功能中实现难度最高的。

以检测为例,机器视觉检测相比人工检测具备全天候工作、效率高、准确性和可靠性高等显著优势。在人工成本持续攀升及工业制造精细度持续提升的背景下,机器视觉在识别、测量、定位、检测等各方面代替人眼的不断提升。

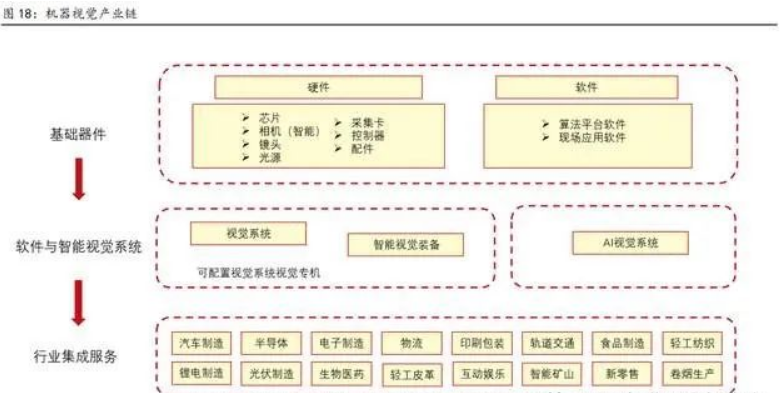

视觉控制系统居于行业中游核心,约占机器视觉成本的35%。

上游包括芯片、光源、光源控制器、工业镜头、工业相机等基础硬件及算法软件;中游视觉系统和智能装备;下游为电子半导体、汽车、医药、印刷包装等应用领域。上游来看,光源及光源控制器搭配使用,用来照亮目标,突出特征;镜头相当于人眼的晶状体,是机器视觉采集和传递被摄物体信息过程的起点;相机相当于人眼的视网膜,其作用是将通过镜头的光线聚集于像平面,生成图像。

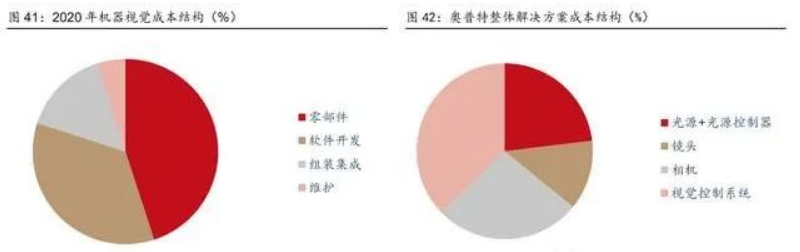

根据前瞻经济学人统计数据,机器视觉成本结构中,零部件、软件开发、组装集成、维护分别占比45%/35%/15%/5%。软件开发主要是实现视觉系统,视觉系统将光源、镜头、相机等零部件采集的图像进行处理,根据处理结果和判决条件实现指令输出。视觉系统相当于人的“大脑”,其处理性能的好坏直接影响到指令输出的准确性和可靠性,故视觉系统在机器视觉产业链中占据核心位置。

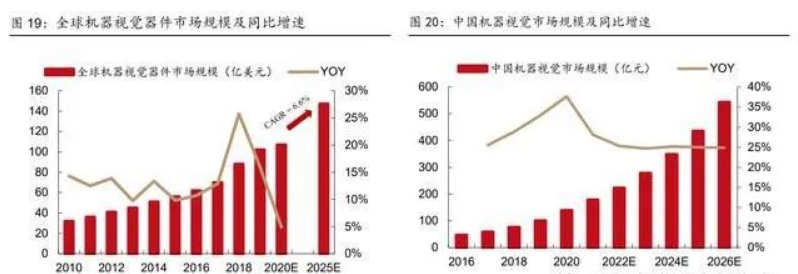

中国机器视觉市场增速远快于全球市场。

2010-2020年,全球机器视觉器件市场规模由 31.7 亿美元增至 107 亿美元,CAGR 为12.9%;预计至2025年将达到 147 亿美元,2020-2025年 CAGR 为 6.6%。中国在全球的机器视觉产业链中占据重要地位。2016-2021年,中国机器视觉市场规模由 47 亿元增至178 亿元,CAGR 为 30.5%;预计至2026年将达到 543 亿元,2021-2026年 CAGR 为25.0%,增速远快于全球。

驱动机器视觉行业发展的两大因素:宏观政策的推动和微观用工成本的提升。

机器视觉凭借效率与成本优势取代人工。近年来,我国老龄人口占比持续提升,至2021年65 岁以上人口达到 2 亿,占人口总数的14.2%。与此同时,劳动力平均工资也在持续替身,2015-2021年就业人员平均工资同比增长普遍保持在7%以上,2021年就业人员平均工资达到8.8万元/年。人口老龄化+劳动力成本的上升凸显了机器视觉在工业产线上的优势。

宏观层面来看,2017年以来,国家部委和各省市均出台了一系列政策鼓励制造业高端转 型,而高端转型的进程中则少不了机器视觉对人工的取代。

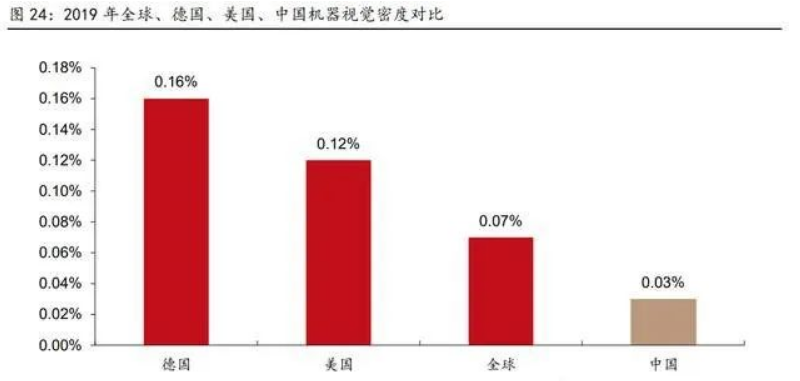

与德美相比,中国机器视觉渗透率还有巨大提升空间。

定义机器视觉密度=机器视觉市场规模/当年制造业增加值。2019年,德国、美国、全球、中国机器视觉密度分别为0.16%、0.12%、0.07%、0.03%,中国机器视觉密度远低于德美。在中国制造业高端转型进程中,中国机器视觉渗透率有望持续提升。

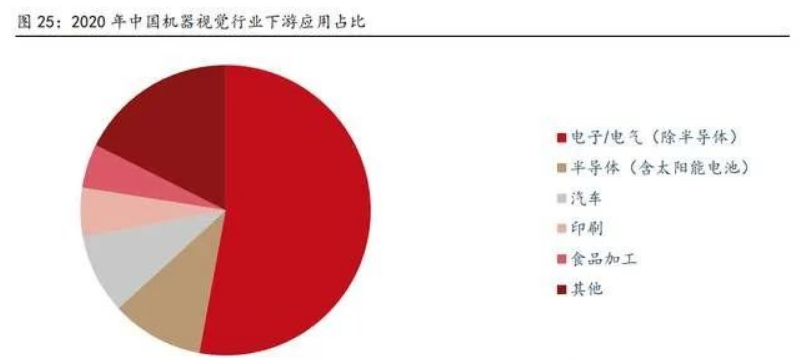

机器视觉应用领域广泛,电子/电气为最大应用场景。

相较于人眼而言机器视觉的精度更高,更适合在精密的电子/电气产业中应用。2020年,电子/电气占据 52.9%的应用份额。在电子/电气领域,机器视觉主要用于 3C 表面检测、触摸屏制造、AOI 光学检测、PCB 印刷电路等。

机器视觉在工业领域的第二大应用场景为半导体(含太阳能电池),约占 10.3% 的份额,在半导体领域机器视觉主要是对芯片进行晶圆切割、定位组装、尺寸测量和硅片表面缺陷的检测。第三大应用领域是汽车产业,主要对汽车某些零部件进行高精度识别、测量、定位、检测,这部分约占下游应用的 8.8%。

机器视觉应用领域广泛,渗透率持续提升

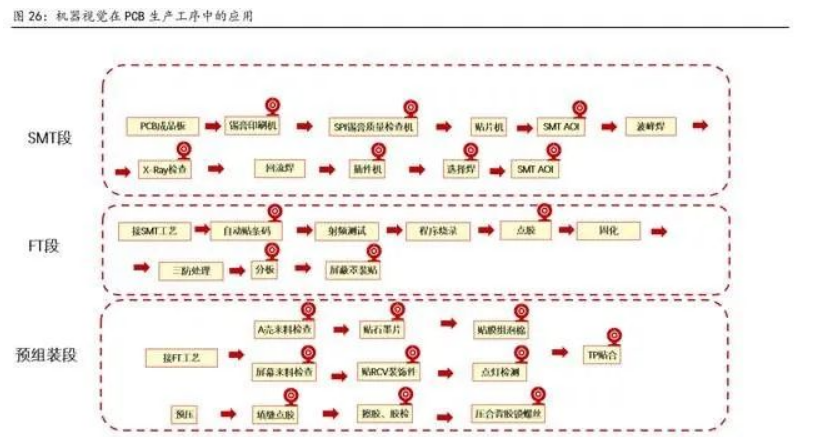

PCB:消费电子原料,机器视觉应用成熟

PCB 机器视觉设备应用成熟,竞争厂商众多。由于消费电子的元器件尺寸较小,普通肉眼难以对局部细微的地方进行识别、测量、定位、检测,机器视觉通过高精度的工业级相机和独特的光源技术结合机器视觉算法拥有微米级探测能力和 256 灰度级的视力,实现了 PCB 产业精细度的跃升。机器视觉在 PCB 的 SMT 段、FT 段、预组装段都有非常广泛的应用。

以苹果公司为代表的知名消费电子公司不断强化对机器视觉的技术在各产业链的应用,形成了一个促进行业发展的正向循环。

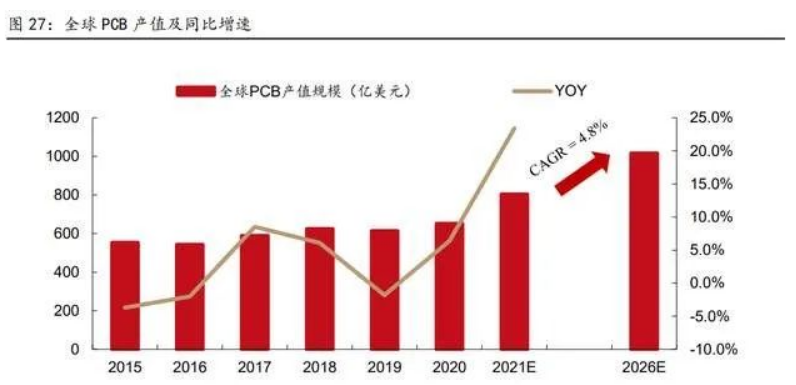

信息化渗透持续加速背景下,全球 PCB 市场规模稳健增长。

2015-2020年,全球 PCB 产值由 553 亿美元增至 804 亿美元,CAGR 为 7.8%。根据 Prismark 预测,预计至2026年全球 PCB 行业产值将达到1016亿美元,2021-2026年 CAGR 为4.8%,在较高基数下保持平稳增长。

全球 PCB 行业已形成以亚洲为主导、中国大陆为核心的产业格局。

受益于中国在劳动力成本、生产制造环境、产业政策等方面的显著优势以及中国电子产业的完整产业链,全球印制电路板产业产能将继续向中国大陆转移。

PCB 高端升级将提升机器视觉检测设备用量。

2020年中国大陆单双面板、多层板等低端 PCB 产值占比 64%,日本仅占15%,我国高端 PCB 渗透空间巨大。在国内 PCB 制造迈向高端的过程中,机器视觉设备的不可替代性也会越来越大。根据 WECC 数据,单产线机器视觉设备配置数量有望由 1 台提升至 3 台。

显示面板:OLED、Mini/Micro LED带来新机遇

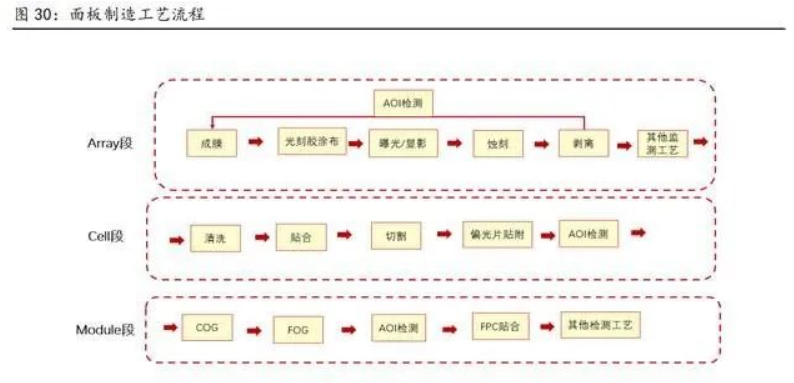

面板生产中采用机器视觉检测可实现降本增效。面板生产过程分为 Array、Cell、Module 三段,AOI(自动光学检测)设备在三段中均有应用。面板生产过程中使用 AOI 设备,首先可以对日益上升的劳动力成本形成一定对冲;其次可以有效提升产品良率。整体来说,采用 AOI 机器视觉对于面板的各项问题进行识别和检测,将助力面板厂家实现降本增效。

AMOLED、Mini/Micro OLED 等出货量持续提升。

目前 LCD 面板仍然是主流产品,出货量仍然保持在 25 亿片以上。LED 类面板相较 LCD 具有响应更快、色彩更丰富等优势,近年来出货量稳步提升。截至2021年,AMOLED 和其他(包括 Mini/Micro OLED 等产品)出货分别为 8.83 亿块、5.43 亿块,预计在2022年出货量两者出货量将分别达到 9.22 亿块、5.31 亿块。

OLED 小尺寸与高良品率要求提升机器视觉的应用占比。

与传统的 LCD 屏相比,Mini/Micro LED 将 LED 灯的距离收缩到 10-300μm 左右的领域,更紧密的 LED 小灯排列对检测精度提出了更高的要求,机器视觉检测的优势进一步凸显。此外在当前面板行业,产品良品率是关键的竞争要素,提升良品率的一大关键就是要提高检测效果,这需要更多应用机器视觉检测。

半导体:机器视觉最早大规模应用领域

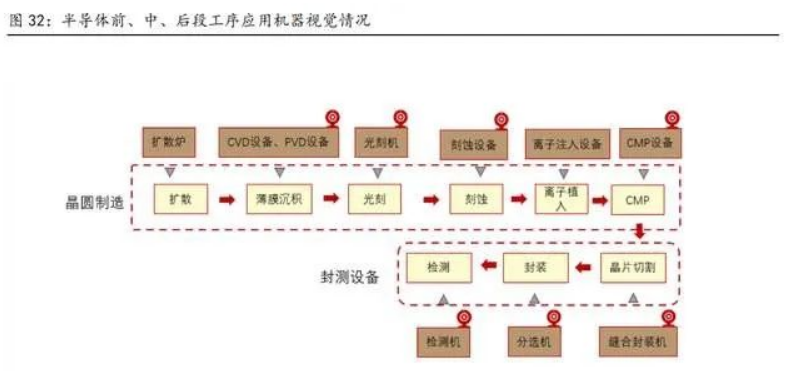

机器视觉在半导体前、中、后段生产过程中均有广泛应用。半导体具有高集成度和高精度的特点,是机器视觉最早大规模应用的领域。在半导体前道晶圆制造工序中、中后道封装测试环节中,机器视觉主要用于测量和缺陷检测,涉及的设备包括量测设备和缺陷检测设备。

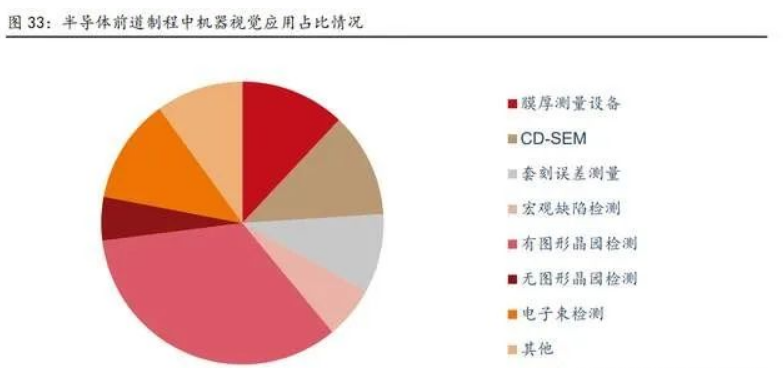

半导体前道制程工艺汇中,缺陷检测占比 45%。

半导体前道制程涉及的机器视觉设备包括膜厚量测设备、CD-SEM关键尺寸量测、光刻校准量测、图形缺陷检测设备等多种设备,其中缺陷检测类占比 45%。

半导体设备出货维持高增速,利好机器视觉企业。

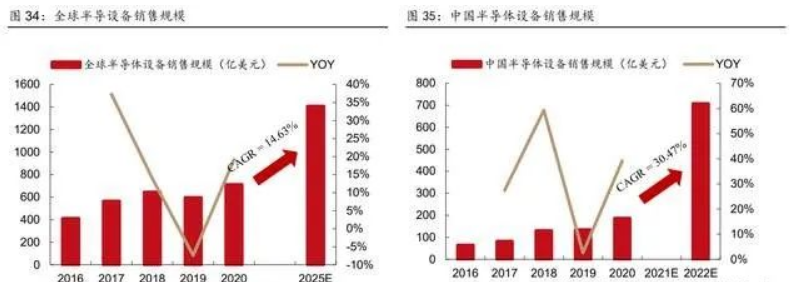

受贸易摩擦及闪存半导体缺货影响,全球和国内半导体设备销量在2019年都有所下降,但2020年后随着各行各业的信息化建设如火如荼进行,国内外半导体设备销量深 V 反弹。

根据 SEMI 预测,到2025年,全球半导体设备销售额将达到 1410 亿美元,2020-2025年 CAGR 为 14.63%;到2025年,中国半导体设备销售额将达到 708 亿美元,2020-2025年 CAGR 为 30.47%,远高于全球增速。国内半导体设备销售额的高增速将显著利好国内机器视觉类企业。

锂电:巨大装机缺口带动机器视觉设备放量

机器视觉在锂电生产中被广泛应用。新能源汽车安全性要求不断提升,对锂电池要求愈发提高,电池企业对于电池缺陷检测的传统方法是人工测量和判断,容易受检测人员主观意愿、情绪、视觉疲劳等人为因素的影响,使检测结果出现偏差疏漏。因此在锂电池生产制造的过程中,机器视觉检测重要性凸显、应用增多。

以方形卷绕电芯为例,在电芯前段工序中,视觉检测主要应用于涂布的涂覆纠偏、尺寸测量,极片的表面瑕疵检测、尺寸测量,卷绕对齐度等。

在电芯后工序中,视觉检测主要应用于裸电芯极耳翻折检测、极耳裁切碎屑检测、极耳焊接质量检测、尺寸测量、贴胶定位,以及入壳顶盖焊接质量检测、密封钉焊接质量检测、电芯外观检测等。

在模组和 PACK 段,以视觉检测装备为主,主要应用于底部蓝胶检测、BUSBAR 焊缝检测、侧焊缝检测、模组全尺寸检测、PACK 检测等。

动力电池需求旺盛,有望带动机器视觉等锂电设备快速增长。

根据 GGII 预测数据,到2024年,全球动力电池需求将达到 901.9GWh,2021-2024年 CAGR 为 47.7%。动力电池旺盛的需求将带动锂电厂商扩产,带动锂电设备需求快速攀升。

此外,良品率成为锂电生产中的核心考量指标,机器视觉检测代替人工检测将显著提升锂电良品率,后续锂电扩产中机器视觉检测的渗透率有望进一步提升。锂电扩产高峰叠加机器视觉渗透率的快速提升,机器视觉设备的需求将快速放量。

2.3 机器视觉发展趋势:2D到3D、嵌入式应用

机器视觉持续拓展新应用,技术不断迭代升级。过去十年是中国机器视觉行业发展的黄金十年,大批机器视觉核心零部件研发厂商涌现。

随着机器视觉技术在半导体、LCD、烟草、印刷、汽车等多个行业的广泛应用,机器视觉的应用范围已从最初的消费电子等领域,逐步拓展至印刷包装、汽车、运输、医疗等领域。

预计未来,除了传统的应用领域外,在 AI、自动驾驶、人脸识别等新兴技术兴起的带动下,机器视觉将有进一步拓宽能力边界的可能。

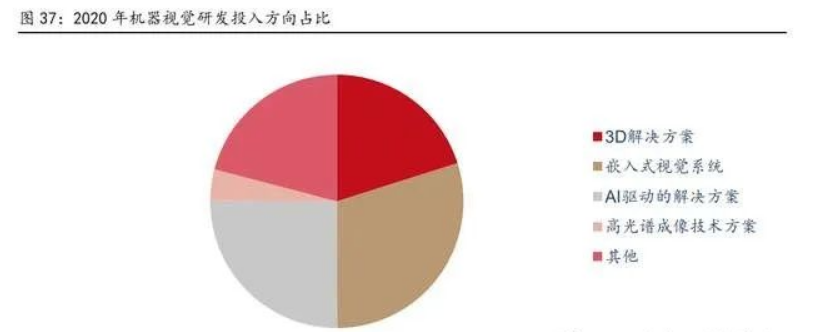

机器视觉发展趋势:2D 到 3D,嵌入式应用。

根据视觉产业联盟数据,2020年我国机器视觉研发投入中 3D 解决方案、嵌入式视觉系统、AI 驱动的解决方案、高光谱成像技术方案占比分别为20.1%、29.8%、25.1%、4%。2D到3D和嵌入式应用成为机器视觉的重要方向。

3D 视觉检测将逐步取代 2D。

相比 2D 机器视觉,3D 机器视觉具有显著优势,例如测量速度快、精度高、抗干扰能力强、操作简便等,能有效解决 2D 机器视觉对于高度、厚度、体积、平面度等测量因素缺失的问题。3D 视觉技术的突破,将加速视觉技术在高端场景的应用,推动机器视觉市场持续增长。

电子产品微型化趋势下,嵌入式视觉系统优势凸显。

嵌入式视觉系统是机器视觉的一个分支,嵌入式视觉系统包括嵌入式设备+相机,嵌入式设备可以对相机图像或视频进行编解码,并且能够实现一些智能算法。因此嵌入式视觉系统不但能够完成普通工业相机的图像采集任务,还可以直接运行图像处理软件完成对图像的分析和处理,并完成与其他外部设备的直接互联和通信。

对比基于计算机的视觉系统,基于智能相机的系统具有集成度高、运行稳定可靠、维护方便简单、体积小、运行和构建成本低廉等优点。(报告来源:远瞻智库)

中低端国产化率较高,高端突破依赖技术和工艺积累

机器视觉国产化率较高,高端领域仍有待突破

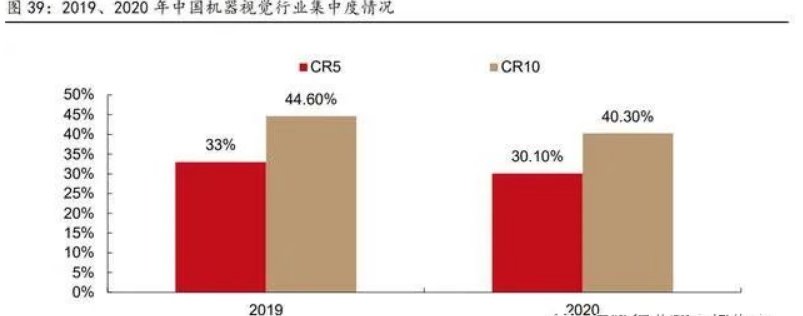

机器视觉行业集中度较低,分散程度在加剧。

2020年,我国机器视觉行业CR5、CR10分别为30.1%、40.3%,较2019年分别下降 2.9%、4.3%。我国机器视觉行业目前集中度较低且分散程度仍在加剧。行业格局分散主要系下游应用场景差异化水平高导致。

机器视觉应用包括识别、定位、测量、检测,被广泛应用于消费电子、半导体、汽车、印刷、食品加工等领域,不同行业及应用对于机器视觉应用的要求均有较大差异。即使占比高达 52.9%的消费电子领域,由于产品(手机、手表、电池)及工序(显示行业中的 Array、Cell、Module 制程)的不同导致应用差异也很大。

机器视觉国产化率稳步提升,高端领域仍有较大差距。2016-2020年,国产品牌在国内机器视觉市场渗透率由39.0%提升至51.7%,整体看国产化水平已然不低。

不过国产品牌当前仅在中低端市场具备竞争力,工业镜头、工业相机、底层软件系统等技术壁垒高、利润率高的高端市场目前仍被国外品牌(康耐视和基恩士等)主导。

机器视觉系统中软硬件均占据重要位置。

根据前瞻产业研究院统计数据,上游零部件(光源及控制器、镜头、相机)和软件开发各占机器视觉成本的45%和35%,合计占比80%。另外,根据我们测算,奥普特提供的机器视觉整体解决方案中光源及光源控制器、镜头、相机、视觉控制系统价值量占比分别为23.1%/12.8%/26.8/37.3%。

低端切入,国产厂商在机器视觉上游各环节均有所突破。

光源部分,日本 CCS 和美国 Ai 凭借多年的行业积累在高端市场拥有较高市占率。光源技术已相对成熟,属于机器视觉上游部件中国产化程度最高、竞争最为激烈的,目前国内厂商主要有奥普特、纬朗光电、沃德普、康视达等,其中奥普特为国内光源市场市占率最高企业。

工业镜头部分,我国起步较晚,2008年以前国内镜头市场基本被日德厂家占据,近年国产品牌从中低端市场切入,凭借性价比具备一定竞争优势。

在高端镜头市场,国内进口依赖度高,不过国内东正光学、慕藤光等企业开始向高端发力。工业相机部分,国内以进口欧美为主,国产品牌开从低端市场开始逐步进口替代。

根据前瞻工业研究院数据,2018年,全球工业相机市场,北美品牌占比62%、欧洲品牌占比 15%。视觉控制软件部分,分为底层算法和二次开发的软件包两部分。

行业巨头盈利水平长期维持高位,彰显行业高壁垒特性。

2012-2021年,基恩士毛利率、息税前净利率、净利率平均值分别为80.5%、53.7%、36.6%;康耐视毛利率、息税前净利率、净利率平均值分别为75.5%、28.4%、26.47%。

作为全球机器视觉领域巨头,基恩士和康耐视盈利水平长期维持高位也从侧面彰显出行业壁垒很高。机器视觉行业高壁垒主要体现在两大方面:技术研发和工艺积累,分别对应“技术密集”和“工艺密集”。

以上部分内容转载用于科普,侵权请联系删除。

扫一扫关注我们了解更多资讯

扫一扫关注我们了解更多资讯